عنوان مقاله:

یادگیری قانون مالیاتها از مرحله مطالعه تا اجرا

اجرا شده توسط:

استاد عادل طغیانی

مدیر مالی و مدرس موسسه محاسبان آفاق اسپادانا

یادگیری قانون مالیاتها از مرحله مطالعه تا اجرا

مشکلات یادگیری قانون:

- متن قانون دارای اصطلاحات فنی و حقوقی متعدد است.

- فاقد مثال و توضیحات است.

- دارای بخشنامهها و دستورالعملهای متعدد است. (بطور مثال از زمان تصویب اصلاحیه قانون مالیاتها تا کنون، سازمان امور مالیاتی بیش از 750 بخشنامه صادر کرده است)

- برای اجرای آن در هر بنگاه اقتصادی چالشها و مشکلات مخصوصی وجود دارد.

قانون را به درستی مطالعه کنیم!

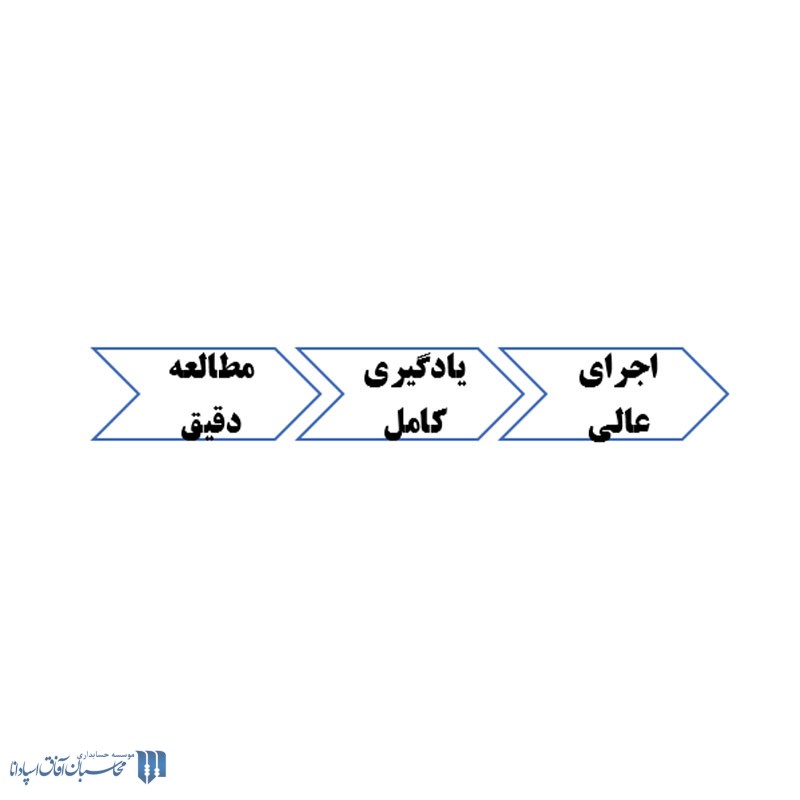

برای آنکه بتوانیم قانون را به درستی مطالعه کنیم باید 3 مرحله زیر را طی کنیم:

- مطالعه دقیق

- یادگیری کامل

- اجرای عالی

حال به بررسی مطالعه دقیق میپردازیم:

- مفهوم کلی ماده قانونی را به دست آورید (زمانی که قانون را مطالعه میکنید اولین تصویری که از آن قانون در ذهن شما شکل گرفت بسیار عالی میباشد)

- واژه به واژه معنی لغات را از نظر فنی و حقوقی بدانیم

- بخشنامههای کلید معمای هر ماده قانون است (یکی از نکاتی که بسیار به ما کمک میکند این است که ما بدانیم قانون مالیاتها چه تاریخی را پشت سر گذاشته است)

- دلیل تصویب آن توسط قانونگذار را بدانیم.

- قوانینی که به هم مرتبط هستند را با هم مطالعه کنیم

- متن را حفظ نکنیم اما مفهوم و کلمات کلیدی آن را بدانیم

چه زمانی میتوانیم ادعا کنیم قانون را بطور کامل یاد گرفتیم؟

بر فرض مثال یک ماده و بخش نامههایش را به طور کامل مطالعه کردیم حال باید از خودمان آزمونی بگیریم تا متوجه شویم یادگیری کامل بوده است یا خیر؟

- بتوانیم به سوالات و تمرینات پاسخ دهیم (باید بتوانیم به سوالاتی که قبلا در مورد آن ماده مطرح شده است پاسخ صحیح دهیم)

- بتوانیم مدلسازی ذهنی انجام دهیم (به عنوان مثال: در ذهن خود مدلسازی کنیم که یک قانون در شرکت سهامی تولیدی و یک شرکت خدماتی چگونه است؟)

حتما باید به این نکته توجه داشت زمانی که بتوانیم مثلسازی ذهنی انجام بدهیم، طرح یادگیری ما افزایش یافته و یک مرحله پیشرفت کردهایم.

- بتوانیم سوال جدید مطرح کنیم (سوالات جدید مطرح کنیم. سوالاتی که در هیچ بخشنامهای به آن اشاره نشده است)

چگونه قانونی که فرا گرفتهایم را اجرا کنیم ؟

حسابداران بسیاری وجود دارند که تمامی قوانین را به طور کامل فراگرفتهاند و به بالاترین سطح یادگیری یعنی طرح سوال نیز رسیدهاند اما متاسفانه از نظر اجرا بسیار ضعیف عمل میکنند.

- باید بدانیم قانون مورد نظر در سیستم حسابداری بنگاه اقتصادی چگونه اجرا میشود.

- باید بدانیم قانون مورد نظر چگونه در صورتهای مالی افشا میشود.

- باید بدانیم سازمان امور مالیاتی چه تکالیفی را از ما در مقابل قانون مذکور میخواهد.

- چه مستنداتی برای اثبات اجرای آن قانون نیاز دارم (این مبحث در حسابداری تقلب بسیار مورد توجه قرار گرفته است)

- به اشخاص و مسئولین مرتبط در بنگاه اقتصادی آموزش دهیم

در یک بنگاه اقتصادی باید بلد باشیم چگونه مدیر عامل و مسئولین شرکت را آموزش دهیم

ما به عنوان یک حسابدار ممکن است نتوانیم بر روی تمام نقاط شرکت تسلط کامل داشته باشیم اما یکی از مهمترین افراد در یک سازمان یا شرکت مدیر عامل آن است. ما باید بتوانیم تمامی قوانین را به مدیر عامل آموزش داده و وی را آگاه کنیم که از هر شخص چه مسئولیتی را بخواهیم و ما به عنوان حسابدار تمامی قوانین مورد نیاز را به آن شخص آموزش دهیم

حسابداری تقلب چیست؟

حسابداری تقلب بدین معناست که یک شرکت به گونهای اسناد و مدارک خود را مستند سازی کند که در دعوای حقوقی قابلیت اثبات و دفاع از حق را داشته باشد.

مهمترین بحث در حسابداری تقلب یا حسابداری دادگاهی مستند سازی است. اگر مستند سازی ضعیف باشد ما اجرای قانون را زیر سوال بردهایم.

امروزه نقش حسابداران مانند گذشته نیست، خودتان را دست کم نگیرید!

امروزه نقش حسابدار در شرکتها گاها تبدیل به معلم، ناظر و یا حسابرس میشوند.

حسابدار، بهترین مشاور مدیر است.

بزرگترین ضعف، ناتوانی در اجرای قوانین است.

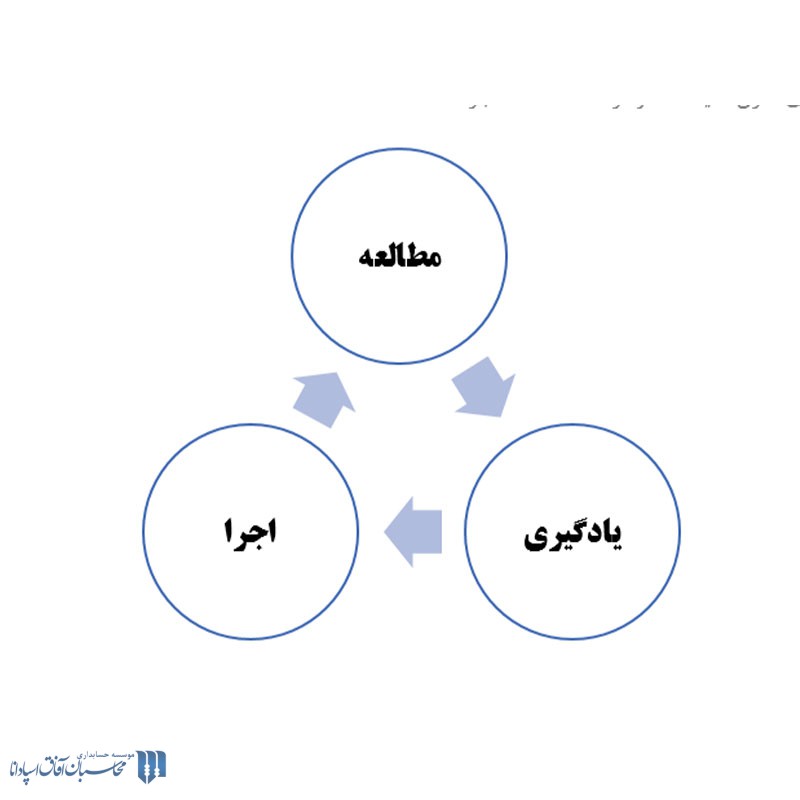

کلید طلایی یادگیری

نمودار زیر را به دقت بررسی کنید. اشکال چیست؟ یادگیری خط نیست،یک چرخه است!

یادگیری خط نیست،یک چرخه است!

همهی ما بر این فرض هستیم که یادگیری از نقطهای شروع و در نقطه ای تمام میشود. در صورتی که هیچکس نمیتواند ادعا کند یادگیری پایانپذیر است.

یادگیری یک چرخه است و این چرخه مدام اجرا میشود.

یکی از دلایل مهمی که در قانون مالیاتها حتما باید به آن توجه داشت، بخشنامههای مالیاتی است. یکی از مهمترین عواملی که باعث میشود ما هر روز نیاز به مطالعه قوانین مالیاتی داشته باشیم، بخشنامههای مالیاتی است.

اولین و اساسیترین گام

در ابتدای هر روز، سایت www.intamedia.ir را مورد بررسی قرار دهیم تا قوانین مالیاتی را به صورت کامل و به روز یاد بگیریم.

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟مشارکت رایگان.