عنوان مقاله:

داراییهای ثابت نامشهود

اجرا شده توسط:

استاد نیلوفر نامی

شرایط شناسایی دارایی نامشهود :

یک قلم هنگامی به عنوان دارایی نامشهود شناسایی میشود که :

- با تعریف دارایی نامشهود مطابقت داشته باشد

- معیارهای شناخت در بندهای 12 تا 14 احراز شده باشد.

بند 12

- به طور جداگانه قابل تشخیص باشد

- جریان منافع اقتصادی به درون واحد تجاری محتمل است و مخارج عملیاتی (هزینه ها) کاهش، درآمد عملیاتی (فروش یا خدمات) افزایش

- بهای تمام شده دارایی را بتوان به درون واحد تجاری به گونهای قابل اتکا اندازهگیری کرد.

بند 13

جریان منافع اقتصادی آتی زمانی محتمل است که واحد تجاری با دلایل کافی نشان دهد:

- دستیابی به خالص جریان ورودی منافع اقتصادی آتی دارایی به درون واحد تجاری امکان پذیر است.

- توانایی و قصد استفاده از دارایی نامشهود را دارد.

- به منابع مالی و فنی کافی برای کسب منافع اقتصادی آتی دسترسی دارد.

برای پی بردن به اینکه آیا منابع کافی در دسترس داریم یا خیر میتوانیم اینگونه ارزیابی کنیم که بر فرض مثال اسپانسر مورد نیاز برای انجام فعالیت را داریم یا خیر و در صورت وجود اسپانسر یعنی ما از نظر مالی آمادگی شروع فعالیت را داریم

توانایی استفاده از دارایی نامشهود

کنترل

- قدرت کسب منافع

- عدم دسترسی دیگران

چگونه میتوانیم عدم دسترسی دیگران را امکان پذیر سازیم؟ یکی از راههای پیش رو راه قانونی میباشد یعنی دارایی خود را انحصاری کینم. مثلا فروشگاههای زنجیرهای کوروش، نام برند خود را کنترل کرده و به ثبت رسانده است و کاملا انحصاری میباشد. یکی دیگر از راههای عدم دسترسی دیگران کنترل پرسنل خود است بدین صورت که سیستمی پیاده کینم تا پرسنل حق نشر اطلاعات را نداشته باشند.

بند 14

محتمل بودن منافع اقتصادی آتی باید با استفاده از مفروضات معقول و دارای پشتوانه که معرف بهترین برآورد مدیریت از وقوع یک سری شرایط اقتصادی محتمل در طول عمر مفید دارایی است، توسط واحد تجاری ارزیابی شود.

تمام داراییهای نامشهود معین دارای اعتبار مشخص میباشند

نام تجاری :

هر 10 سال یکبار قابل تمدید

حق تالیف :

میزان عمر ابداع کننده+ 30 سال بعد از فوت

سرقفلی :

عمر مفید نامعین

شناخت اولیه

دقیقا همانند دارایی ثابت مشهود میباشد

ارزش منصفانه= بهای تمام شده

بهای تمام شده= معادل قیمت نقدی خرید

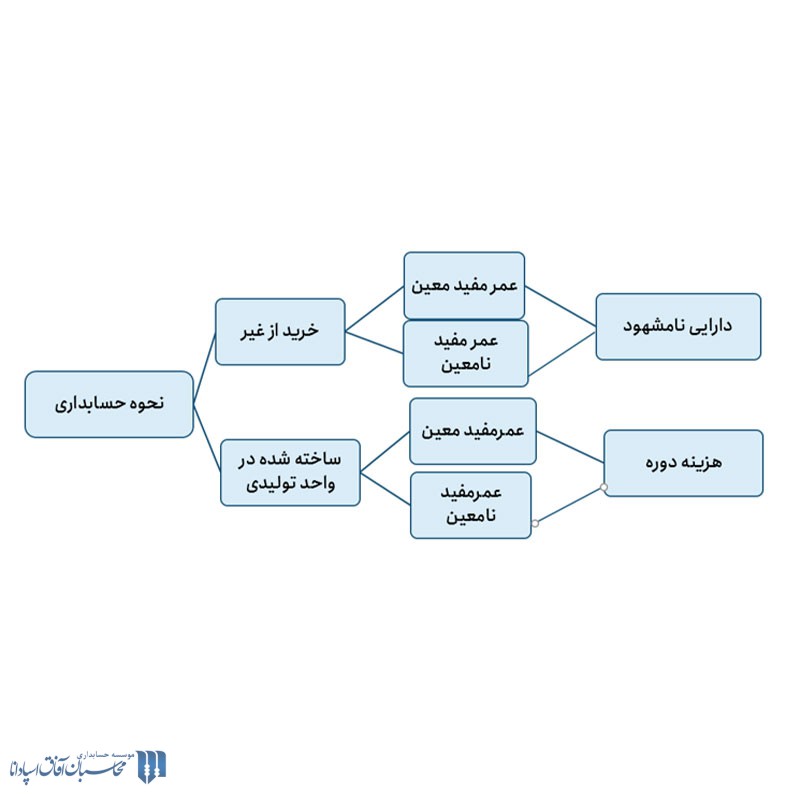

بهای تمام شده دارايی نامشهود با توجه به شیوه تحصیل آن اندازهگيری میشود که انواع و اقسام متفاوتی دارد که حال به چند مورد از آن اشاره میکنیم.

انواع تحصیل دارایی:

- ایجاد شده در واحد تجاری

- تحصیل به صورت جداگانه (معامله خرید)

- تحصیل از طریق ترکیب تجاری

نحوه حسابداری دارایی نامشهود

مشکلات ارزیابی دارایی نامشهود ایجاد شده در واحد تجاری

- دشواری تعیین وجود و زمان ایجاد یک دارایی قابل تشخیص که منافع اقتصادی آتی مورد انتظار را ایجاد خواهد کرد

- دشواری تعیین بهای تمام شده دارایی به گونهای اتکاپذیر

یکی از شرایط و راه کارهایی که میتوان برای ارزیابی داراییهای نامشهود تعبیه کرد این است که سیستم حقوق دستمزد جداگانهای وجود داشته باشد که حقوق دستمزد و هزینههای مربوط به ارزیابی دارایی نامشهود را به خوبی جداسازی نماید.

بهای تمام شده دارایی نامشهود ایجاد شده در واحد تجاری

بهای تمام شده: مجموع مخارج واقع شده از تاریخی میباشد که دارایی نامشهود برای اولین بار معیارهای شناخت را احراز میکند.

- دارایی ایجاد شده در واحد تجاری غیر از سرقفلی

بهای تمام شده:

برای ارزیابی اینکه دارایی نامشهود ایجاد شده داخلی حائز معیارهای شناخت است، واحد تجاری ایجاد دارایی را در دو گروه زیر طبقهبندی میکند:

مرحله تحقیق: هزینه دوره

مرحله توسعه:

در صورت احراز شرایط استاندارد← دارایی نامشهود

شرط مرحله توسعه چیست؟

طبق بند 44 اگر شرایطی که در قانون ذکر شده است

مرحله تحقیق

پژوهشی نو، و برنامهریزی شده که با هدف کسب دانش علمی یا فنی جدید انجام میشود. در این مرحله، تمامی احتمالات و برنامهها ممکن نتیجه مثبت یا منفی داشته باشد.

مرحله تحقیق= هزینه دوره

- نمیتواند وجود دارایی نامشهودی که منافع اقتصادی آتی ایجاد خواهد کرد را اثبات کند.

- جریانات نقدی آتی نصیب شرکت نمیشود.

نمونه فعالیتهای تحقیقاتی

- فعالیتهای با هدف دستیابی به دانش جدید

- جستجو برای ارزیابی و انتخاب نهایی موارد کاربرد یافتههای تحقیق یا سایر دانشها

- فرمولهکردن، طراحی، ارزیابی، انتخاب نهایی برای جایگزینهای ممکن مواد، تجهیزات، محصولات، فرایندها، سیستمها یا خدمات جدید

عدم شناخت هزینههای گذشته به عنوان دارایی

مخارج مربوط به تحصیل یا ایجاد اقلام نامشهود که در صورتهای مالی قبل به عنوان هزینه شناسایی شده است، نباید بعدا به عنوان بخشی از بهای تمام شده یک دارایی نامشهود شناسایی شود.

مرحله توسعه

بکارگیری دستاوردهای تحقیقاتی یا سایر دانشها در قالب یک طرح برای تولید مواد، تجهیزات، محصولات، فرآیندها، سیستمها یا بهسازی اساسی مواردی که قبلا تولید یا ارائه گردیده و یا استقرار یافته است، پیش از آغاز تولید یا کاربرد تجاری

شرایط مخارج توسعه قابل انتساب به دارایی بند 44

- قصد تکمیل دارایی و امکان تکمیل فنی دارایی برای استفاده یا فروش

- توانایی واحد تجاری برای استفاده و فروش دارایی نامشهود و اندازهگیری مخارج قابل انتساب به دارایی نامشهود

- اثبات کسب منافع اقتصادی آتی توسط دارایی نامشهود (وجود بازار).

- دسترسی به منابع کافی، مالی و سایر منابع برای تکمیل، توسعه و استفاده یا فروش دارایی (طرح تجاری)

نمونه فعالیتهای مرحله توسعه

- طراحی، ساخت، آزمایش نمونهها و مدلهای قبل از مرحله تولید و یا استفاده

- طراحی تجهیزات، الگوها و قالبها بر اساس فناوری جدید

- طراحی و ساخت و بهرهبرداری از تجهیزات نمونهسازی در حدی که از نظر اقتصادی، تولید تجاری تلقی نشود

- طراحی ساخت و آزمایش جایگزین انتخابی مواد خام، تجهیزات، محصولات، فرایندها، سیستمها یا خدمات جدید یا بهسازی شده

نکته استاندارد

چنانچه نتوان مرحله تحقیق را از مرحله توسعه یک پروژه داخلی ایجاد دارایی نامشهود تمیز داد، در این صورت فرض میشود مخارج پروژه در مرحله تحقیق واقع میشود.

نکات کلیدی

استاندارد به طور خاص اجازه نمیدهد داراییهای ایجاد شده در داخل واحد تجاری نظیر نامها و علائم تجاری، روزنامهها به حساب دارایی منظور شود.(هزینه دوره)

استاندارد شناسایی دارایی نامشهود ایجاد شده در داخل واحد تجاری را تا حدی که بتوان مخارج آن را به مرحله توسعه یک پروژه تحقیق و توسعه نسبت داد مجاز میداند.

بهای تمام شده= مخارج توسعه (بر اساس معیار شناخت)

مخارج مستقیم و غیر مستقیم

- حقوق و دستمزد مستقیم کارکنان که در آمادهسازی دارایی مشغولاند.

- حقالزحمه خدمات حقوقی

- مواد و خدمات استفاده شده برای ایجاد دارایی نامشهود

- استهلاک حق اختراع یا امتیاز برای ساخت دارایی

- استهلاک داراییهای ثابت مشهود مورد استفاده برای ساخت دارایی

فرض کنید شما برای کارخانهی عظیم خود اقدام به خرید نرمافزار حسابداری آرپا کردهاید. حال شما هزینهی مستهلک نمودن نرمافزار خود را به هرینههای اداری و فروش ثبت میزنید؟ خیر، این مبلغ تحت عنوان سربار ساخت به ثبت میرسد.

مخارجی که میتوانید به بهای تمام شده ثبت بزنید

- مخارج فعالیت مهندسی برای پیشبرد طراحی محصول تا مرحله تولید

- بهای تمام شده ایجاد یک حق اختراع

- مخارج قانونی تحمل شده در ارتباط با حفظ و مراقبت از حق اختراع

- حقوق انحصاری استفاده از تولید محصول

چه مخارجی تبدیل به هزینه دوره خواهد شد؟

- پرداختهای سالانه انجام شده طبق فرانشیز

- مخارج مربوط به ایجاد محصول فرآیند یا ایدههایی که بعدها منجر به حق اختراع میشود

- آموزش کارکنان، تبلیغات، زیانهای عملیاتی اولیه، مخارج متحمل شده دارایی آماده بهرهبرداری که هنوز استفاده نشده

آیا تبلیغات همیشه هزینه محسوب میشود؟

در 2 حالت میتوانیم این موضوع را بررسی کنیم. در صورتی که تبلیغات کم اهمیت باشد و منافع اقتصادی آتی برای شما به همراه نداشته باشد جز هزینهها محسوب میشود و اما برای حالت دوم بهترین مثال پدیده شاندیز میباشد. در زمان قبل از بهرهبرداری برای شناخته شدن تبلیغات گسترده ای انجام داد که همین امر باعث شناخته شدن او در میان عموم شد

سرقفلی

سرقفلی ایجاد شده در واحد تجاری: هرچند که به منافع اقتصادی آتی کمک میکند، اما دارایی نامشهود شناسایی نمیشود.

به چه دلایلی سرقفلی ایجاد شده به عنوان دارایی شناخته نمیشود؟

- حقوق قابل کنترل نیست.

- منافع اقتصادی آتی مشخصی ایجاد نمیکند.

- بهای تمام شده آن نیز به گونه ای اتکا پذیر قابل اندازهگیری نیست.

نکته کاربردی در مورد مخارج

- هزینههایی به بهای تمام شده اضافه میشود که باعث افزایش سطح عملکرد دارایی شود.

- خرید اعتباری: در صورت خرید اعتباری بهای تمام شده معادل بهای نقدی است .

مابعد التفاوت:

سود تضمین شده (هزینه دوره) یا به بهای تمام شده اضافه می شود!

- مخارج تحمل شده برای استفاده و یا بکارگیری مجدد دارایی نامشهود در مبلغ دفتری دارایی منظور نمی شود؟

ما چه زمانی هزینه ها را به بهای تمام شده اضافه میکنیم؟ زمانی که دارایی به مرحله بهره برداری رسیده با شد

2) بهای تمام شده به صورت جداگانه

- قیمت خرید – تخفیفات

- عوارض و مالیات غیر قابل استرداد

- مخارج مستقیم و غیر مستقیم که برای آماده سازی دارایی لازم است.

بهای تمام شده دارایی نامشهود = (قیمت خرید- تخفیفات ) + مالیات و عوارض غیر قابل استرداد + مخارج مستقیم و غیر مستقیم (باشرط ضروری بودن به مرحله آماده سازی )

دارایی های مکمل چیست؟

قصد داریم این نوع دارایی را با ذکریک مثال برای شما شرح دهیم. نام تجاری دماوند را تصورکنید. آیا این نام، بدون آبی که در آن چشمه وجود دارد ارزشی خواهد داشت؟خیر، بنابراین نام تجاری دماوند وآب چشمه با یکدیگر دخیل هستند. این نوع دارایی را دارایی مکمل نامیده و گروهشان را تحت نام تجاری به ثبت میرسانیم.

3)تحصیل از طریق ترکیب تجاری

بهای تمام شده :

بر اساس ارزش منصفانه آن در تاریخ تحصیل

تشخیص ارزش منصفانه

- بازارفعال داشته باشد بهای تمام شده دارایی = قیمت بازار

- فاقد بازارفعال باشد

در صورتی که فاقد بازار فعال باشد:

ملاک اندازه گیری است .

حالت اول :

دارای ارزش منصفانه دارایی= مبلغ نقد زمان تحصیل

حالت دوم :

فاقد ارزش منصفانه

دارایی شناسایی نمی شود بلکه بخشی از سر قفلی محاسبه می شود.

تحصیل از طریق معاوضه

- دارای محتوای تجاری باشد :

بهای تمام شده دارایی تحصیل شده

- ارزش منصفانه دارایی واگذار شده + سرک نقدی

- شناسایی سود و زیان

- فاقد محتوای تجاری باشد:

- بهای تمام شده ( مبلغ دفتری) دارایی واگذار شده

- سود و زیان شناسایی نمی شود

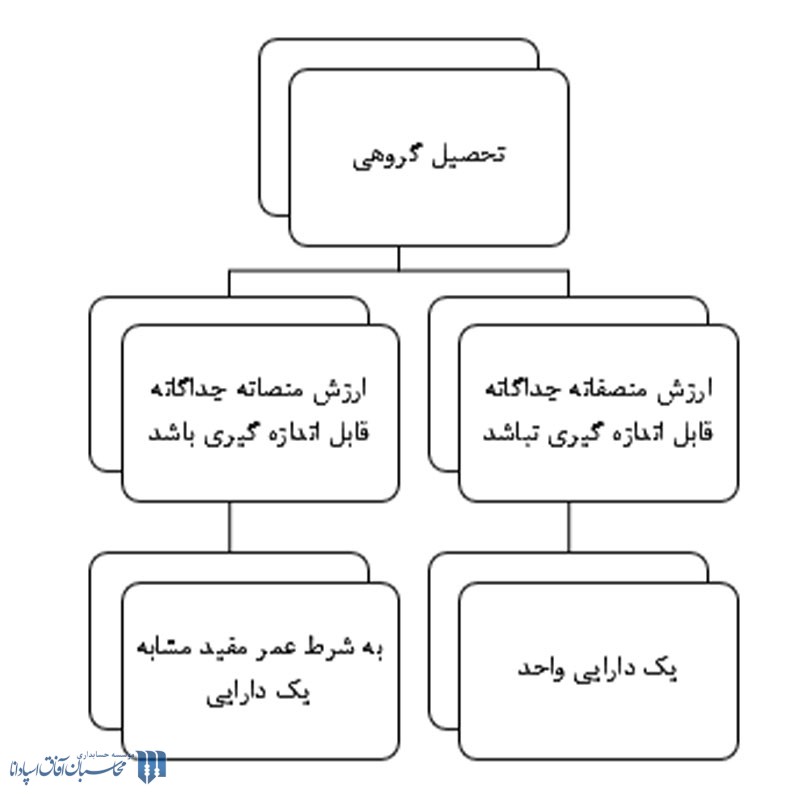

تحصیل گروهی دارایی نامشهود

تحصیل از طریق کمکهای بلاعوض

دارایی نامشهود= ارزش منصفانه

دارایی نامشهود

درآمد اهدایی

اگر بر اساس تعهد باشد

دارایی نامشهود

درآمدهای انتقالی به دوره آتی

نرمافزار خریداری شده

- خریداری برای فروش: موجودی کالا

- نگهداری شده برای اجاره به دیگران: دارایی نامشهود

- نرمافزار خریداری شده که مکمل سختافزار: دارایی مشهود

- نرمافزار که مکمل سخت افزار نباشد: دارایی نامشهود

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟مشارکت رایگان.