عنوان مقاله:

داراییهای ثابت نامشهود (استاندارد حسابداری شماره 17)

اجرا شده توسط:

استاد نیلوفر نامی

به چه نوع دارایی نامشهود گفته میشود؟

به دارایی که قابل رویت نبوده و ماهیت فیزیکی ندارند. داراییهای نامشهود داراییهایی هستند که ماهیت غیر عینی و پولی دارند.

غیر عینی: اقلام غیر عینی ماهیت فیزیکی ندارند.

اقلام پولی: اقلامی هستند که مبلغ ثابتی وجه نقد را تعهد میکنیم دریافت یا پرداخت کنیم مانند حسابهای دریافتنی. در اقلام پولی در شرایطی که تورم وجود دارد، با گذشت زمان قدرت خرید کاهش مییابد. اما بلعکس اقلام غیر پولی وابسته به پول نیستند، بنابراین قدرت خرید ما در طول زمان حفظ میشود مانند موجودی کالا. مرز بین اقلام پولی و غیر پولی قدرت خرید و وجه نقد است. برای تفکیک دارایی مشهود باید به ماهیت غیر عینی بودن و غیر پولی بودن توجه داشت.

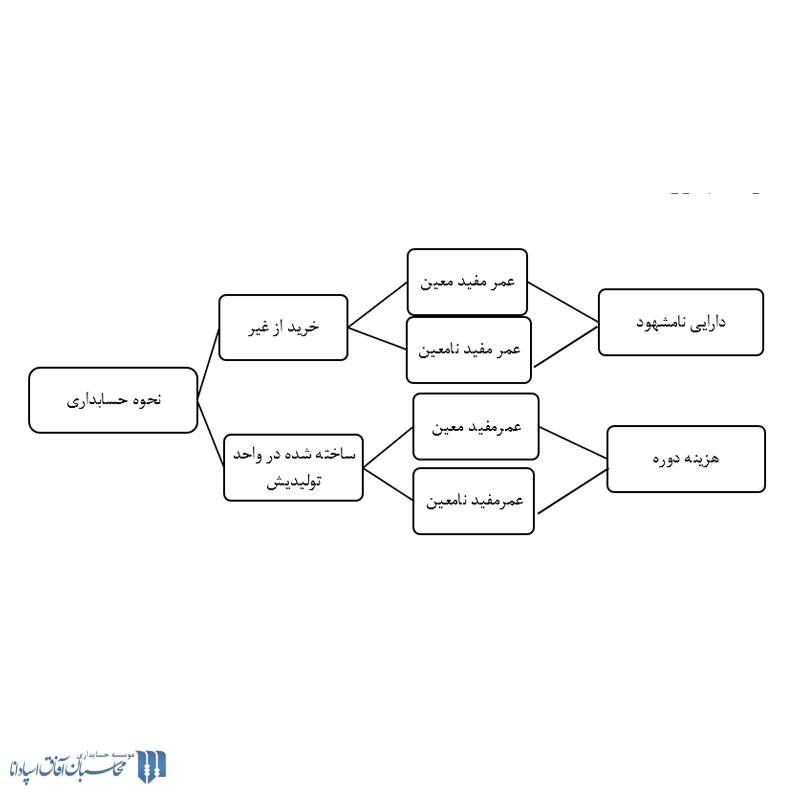

مثال: یک نرمافزار حسابداری را در نظر بگیرید. برای نصب نرمافزار نیاز به لوح فشردهای داریم تا از طریق نصب آن بر روی سیستم بتوانیم به نرمافزار دست پیدا کنیم. لوح فشرده یک موجودی عینی و قابل رویت است. تحت چه سرفصلی باید آن را به ثبت برسانیم؟ دارایی مشهود یا دارایی ثابت نامشهود؟ حال برای حل مسئله باید به دانش و آگاهی خود تکیه کنیم و در نظر بگیریم میزان اهمیت لوح فشرده در درجهی دوم نسبت به دانشی است که در لوح وجود دارد. به همین دلیل لوح (cd) تحت عنوان دارایی ثابت نامشهود آورده میشود. اگر ما نرم افزاری را استفاده کنیم که مکمل یک دارایی ثابت مشهود باشد. بر فرض مثال ماشینالاتی داریم که فقط در صورت نصب نرمافزار راه اندازی و قابل بهره برداری میباشد، طبق استاندارد که عنوان کرده است اگر نرم افزاری مکمل ابزارالات، ماشینالات یا دارایی ثابت بود نمیتوان آن را جدا شناسایی کرد و باید تحت عنوان دارایی ثابت مشهود آورده شده و به بهای تمام شده ماشین آلات اضافه کرد، آن را به ثبت میرسانیم.

دستهبندی دارایی نامشهود

- عمر مفید معین (استهلاک پذیر): حق اختراع، حق تالیف، حق امتیاز و فرانشیز

- عمر مفید نامعین (استهلاک ناپذیر): سرقفلی محل کسب

دارایی که دارای عمر مفید معین هستند در طول مدت استفاده یا در تولید مدتی که تولید انجام میدهند و یا بر اساس شرایط مستهلک میگردند.

استدلال حسابداران برای تفکیک دارایی از عمر مفید معین و غیر معین چیست؟

انتخاب محدودهی معین برای دریافت منفعت از آن دارایی در آینده. بر فرض مثال حق اختراع خریداری شده تا ۵ سال آینده دارای منفعت میباشد. در مقابل زمانی که نتوانیم برای منفعت دارایی محدودهی مشخصی انتخاب کنیم، عمر مفید غیر معین است. نکته: نامعین به معنی نامحدود نمیباشد.

دارایی نامشهود

- قابل تشخیص (قابل تفکیک و جداشدنی)

- غیرقابل تشخیص

دارایی قابل تشخیص را میتوان تحت عنوان دارایی نامشهود شناسایی کنیم و اگر غیر قابل تشخیص بود تحت عنوان دارایی نامشهود شناسایی نمیشود.

معیار قابلیت تشخیص دارایی نامشهود

قابل تشخیص باشد (در بین داراییهای شرکت قابل تفکیک و ارزشگذاری باشد):

- جدا شدنی باشد یعنی به منظور فروش، انتقال اعطای حق امتیاز، اجاره یا مبادله (به صورت جداگانه یا همراه با یک قرارداد) از واحد تجاری جدا شدنی باشد

- از حقوق قراردادی یا سایر حقوق قانونی ناشی شود.

غیر قابل تشخیص: بدون فروش سایر داراییها و یا عملیات واحد تجاری نمیتوان به طور عادی به دیگری منتقل کرد.

نمونههای قابل تشخیص

- حق تالیف

- سرقفلی محل کسب

- علامت تجاری و نام تجاری

- حق امتیاز و فرانشیز

- حق استفاده از خدمات عمومی

حق تالیف: طبق ماده ۱۲ قانون حمایت از مولفان هرگونه حق انحصاری نسبت به نشر، توزیع و اجرای آثار هنری و یا نوشتهای که شخصی آن را ابداع کرده است تا زمانی که زنده است و ۳۰ سال بعد از فوتش به وراثش اعطا میشود.

سرقفلی محل کسب: زمانی برای واحد تجاری ایجاد میشود که یک مزیت رقابتی نسبت به سایر رقبا برایش ایجاد شده است مانند حق تقدم در اجاره. تنها زمانی به عنوان دارایی نامشهود شناسایی میشود که آن را از کسی در مقابل وجه نقد یا ما به ازای هر چیز غیر نقد خریداری کنیم که قابل انتقال نیز میباشد. نکته: تنها در صورتی سرقفلی را در صورتهای مالی عنوان میکنیم که آن را به صورت قانونی از کسی خریداری کرده باشیم. سرقفلی محل کسب بستگی به مبلغ و افزایش درآمد آن مکان دارد.

جمع بندی

- سر قفلی شناسایی نمیشود مگر در زمانی که خریداری شود و تحت سرفصل دارایی نامشهود ذکر شود

- علامت تجاری، نام تجاری یا برند

برای شناسایی سرقفلی باید از طریق کارشناس اقدام کرد تا ارزش تجاری ملک برای ما مشخص شود. سرقفلی زمانی ارزش دارد که شغلی که برندسازی شده است ادامه پیدا کند و با تغییر شغل ارزش سرقفلی از بین میرود.

علامت تجاری و نام تجاری: زمانی که نام تجاری به دلیل کارکرد خوبی که داشته است در طول سنوات ایجاد میشود مانند برند روزنامه کیهان، قلم چی و…

اگر برند در موسسه ایجاد شود، طبق ماده ۱ ثبت علائم و حق اختراع هر قسم نشانه (کلمه، عبارت، نقش و…) که به کالایی امتیاز دهد مانند کالاهای کشاورزی، بازرگانی و صنعتی نمیتواند تحت عنوان دارایی ثابت نامشهود شناسایی شود زیرا زمان و دلیل ایجاد برند مشخص نیست.

ماده ۱ ثبت علائم و اختراعات

ماده ۱ – علامت تجارتی عبارت از هر قسم علامتی است اعم از نقش – تصویر رقم – حرف-عبارت – مهر – لفاف و غیر آن که برای امتیاز و تشخیص محصول صنعتی – تجارتی یا فلاحتی اختیار میشود. ممکن است یک علامت تجارتی برای تشخیص امتیاز محصول جماعتی از زارعین یا ارباب صنعت یا تجار و یا محصول یک شهر و یا یک ناحیه از مملکت اختیار شود.

تبصره – داشتن علامت تجارتی اختیاری است مگر در مواردی که دولت آن را الزامی قرار دهد.

بر فرض مثال اگر برند موسسه محاسبان را خریداری کردیم و در یک مکان دیگر با استفاده از آن برند شعبه زدیم تحت سرفصل نام و علائم تجاری به ثبت میرسد و ما میتوانیم برای برند خود حق انحصاری ایجاد کنیم بدین منظور که اگر شخصی از برند ما استفاده کرد و ارائه خدمات داد بتوانیم پیگیری قانونی کنیم و پس از ثبت برند، نام و علامت تجاری آن را در صورت حسابهای خود تحت سرفصل دارایی نامشهود ثبت کنیم.

حق امتیاز و فرانشیز:

حق و مجوز استفاده از حقوق دیگران را حق امتیاز و فرانشیز مینامند. برای مثال استفاده از اختراع، تالیف و نشر دیگران که استفاده از این حقوق طی عقد قرارداد بین استفاده کننده و صاحب برند صورت میگیرد.

فرانشیز دارای۲ قسمت متحرک و ثابت است. برای نمونه قصد داریم از برند موسسه حسابداری محاسبان استفاده کنیم که طی یک قرارداد این کار را انجام داده و از محاسبان درخواست نیرو و پرسنل جهت آموزش میکنیم که طی این قرار داد موسسه محاسبان طلب فرانشیز دارد به این منظور که ۱۰٪ (اعداد فرضی میباشند) از فروش پایان سال به بهای تمام شده قرارداد اضافه شود.

پرسش و پاسخ

حق اختراع خریداری شده از مخترع تحت چه عنوانی ثبت میشود؟ دارایی ثابت نامشهود

در طی قراردادی که در حق امتیاز و فرانشیز وضع میشود تمامی شرایط و ضوابط شرح داد میشود مثلا تعیین کیفیت کالا، نرخ کالا، خریداری محصول از یک مکان خاص. اما در نام تجاری بدین صورت است نام تجاری ثبت شدهی خود را به شخص اجاره داده یا منتقل کرده و از دور رقابت خارج میشویم.

ISO

زمانی که اتومبیل خود را به تعمیرگاه میبرید، تحت قوانین و استانداردهای خاصی مورد بررسی قرار میگیرد. حال ISOبدین معناست که ارزیابی میکند شما به استاندارد مربوطه دست پیدا کردهاید یا خیر. بنابراین ISO هزینه محسوب شده و دارایی نامشهود نمیباشد. ایزو تحت هیچ شرایطی دارایی نامشهود نبوده و جز هزینههای دوره محسوب میشود.

حق استفاده از خدمات عمومی:

زمانی که وجهی را تحت عنوان حق انشعاب یا حق اشتراک به سازمانهای دولتی پرداخت میکنیم که از منابع آنها استفاده کنیم.

طبقهبندی دارایی نامشهود

- بازاریابی (علائم تجاری و نامهای تجاری)

- مشتری (فهرست مشتریان و قرارداد منعقد با مشتریان)

- قراردادها (گواهینامه و پروانه بهره برداری امتیاز استفاده از خدمات عمومی( آب و برق) )

- هنر (حق انحصاری ( کتاب، فیلم، عکس، نقاشی، حق تالیف) )

- فناوری (حق اختراع، نرمافزار رایانه ای، فرمولها، فرآیندهای طراحی بانکهای اطلاعاتی)

نمونهی غیر قابل تشخیص: سرقفلی

سرقفلی محل کسب قابل شناسایی، قیمتگذاری و قابل انتقال است بنابراین به عنوان یک حسابدار میتوان به طور جداگانه آن را محاسبه کرد اما این سرقفلی را تحت هیچ شرایطی نمیتوان مشخص کرد و به دلیل هم افزایی داراییهای ثابت نامشهود با یکدیگر به وجود آمده است.

شناخت و اندازه گیری اولیه دارایی

شرایط شناسایی دارایی:

یک قلم هنگامی به عنوان دارایی نامشهود شناسایی میشود که:

الف ) با تعریف دارایی نامشهود مطابقت داشته باشد

ب ) معیارهای شناخت در بندهای ۱۲ تا ۱۴ احراز شده باشد.

عناوین مطرح شده در بند ۱۱:

- به طور جداگانه قابل تشخیص باشد

- جریان منافع اقتصادی به درون واحد تجاری محتمل است و مخارج عملیاتی (هزینهها) کاهش درآمد عملیاتی (فروش یا خدمات) افزایش. در این حالت ورودی چگونه است؟ بر فرض مثال فرمولی را اختراع کرده که از آن طریق مخارج شرکتمان کاهش یافته است یا از سیستمی استفاده کنیم که باعث افزایش درآمد و کیفیت محصولمان شود یا در بهترین حالت هر دو برایمان اتفاق بیافتد.

- بهای تمام شده دارایی را بتوان به درون واحد تجاری به گونهای قابل اتکا اندازه گیری کرد. (باید به گونهای باشد که بتوان آن را اندازه گیری کرد تا تحت عنوان دارایی ثابت نامشهود ذکر شود)

بند ۱۳

جریان منافع اقتصادی آتی زمانی محتمل است که واحد تجاری با دلایل کافی نشان دهد:

- دستیابی به خالص جریان ورودی منافع اقتصادی آتی دارایی به درون واحد تجاری امکانپذیر است. (بدین منظور که شرایطی دایم که وجوه نقد را وارد سیستم کنیم)

- توانایی و قصد استفاده از دارایی نامشهود را دارد. (قصد استفاده یعنی یک طرح تجاری برای دارایی نامشهود بنویسیم و سپس به صورت رسمی اجازهاش را بگیریم)

- به منابع مالی و فنی کافی برای کسب منافع اقتصادی آتی دسترسی دارد.

منابع فنی چه زمانی ایجاد میشود؟ زمانی که شرکت یک طرح را با جزئیات کامل ارائه میکند. منابع مالی چگونه تامین میشود؟ از طریق اسپانسر برای طرحی که تکمیل کردهایم تامین مالی میکنیم.

توانایی استفاده از دارایی نامشهود

- کنترل: زمانی یک دارایی نامشهود توانایی استفاده را دارد که مستلزم کنترل آن دارایی باشد.

- قدرت کسب منافع: کنترل به وجود نمیآید مگر در صورتی که قدرت کنترل کسب منافع اقتصادی را داشته باشد

- عدم دسترسی دیگران: گرفتن حق انحصاری مربوط به دارایی به صورتی که برای استفاده از آن ملک ملزم به اجازه از صاحب ملک باشد.

بر فرض مثال فروشگاهی ایجاد میکنیم و اسم آن را به ثبت میرسانیم. با ثبت کردن فروشگاه کنترل فروشگاه را در دست گرفتهایم و به دلیل آنکه کنترل فروشگاه را در دست گرفتهایم جز داراییهای نامشهود به حساب میآید.

افراد برای حفظ امنیت اطلاعات خود ممکن است از یک فرمول منحصر به فرد استفاده کنند که فقط مختص به آنها بوده و کسی حق استفاده از آن را ندارد و علاوه بر حق قانونی که برای فرمول دریافت میکنند افراد خود را آگاه میکنند که اطلاعات محرمانه باقی بماند یا برای نمونه مدرسی که در موسسه محاسبان مشغول به کار است در صورتی که دیگر در موسسه کار نکند، تا ۳ سال حق تدریس ندارد که از این طریق موسسه قصد دارد از مطالب آموزشی خود محافظت کند.

بند 14

محتمل بودن منافع اقتصادی آتی باید با استفاده از مفروضات معقول و دارای پشتوانه که معرف بهترین برآورد مدیریت از وقوع یک سری شرایط اقتصادی محتمل در طول عمر مفید دارایی است، توسط واحد تجاری ارزیابی شود.

محتمل بودن منافع اقتصادی را چه کسی تشخیص میدهد؟

مدیریت توانایی آن را دارد که محتمل بودن یا نبودن منافع اقتصادی را تشخیص دهد.

مدت اعتبار

تمام داراییهای نامشهود برای افراد مدت اعتبار دارند در صورتی که معین باشد

- نام تجاری: 10 سال قابل تمدید

- حق تالیف: میزان عمر ابداع کننده+ 30بعد از فوت

- سرقفلی: عمر مفید نامعین (سرقفلی محل کسب، سرقفلی حق پیشه، سرقفلی تجارت)

اگر 2 شرکت با یکدیگر قصد ادغام شدن را داشته باشند علاوه بر داراییهایشان سرقفلیشان شناسایی نیز محاسبه میگردد.

شناخت اولیه:

ارزش منصفانه= بهای تمام شده

بهای تمام شده= معادل قیمت نقدی خرید

نکته بهای تمام شده دارايی نامشهود با توجه به شيوه تحصيل آن اندازهگيری میشود. (بستگی به نوع خرید دارد)

انواع تحصیل دارایی

- ایجاد شده در واحد تجاری

- تحصیل به صورت جداگانه (معامله خرید)

- تحصیل از طریق ترکیب تجاری

نحوه حسابداری:

مشکلات ارزیابی دارایی نامشهود ایجاد شده در واحد تجاری

- دشواری تعیین وجود و زمان ایجاد یک دارایی قابل تشخیص که منافع اقتصادی آتی مورد انتظار را ایجاد خواهد کرد.

- دشواری تعیین بهای تمام شده دارایی به گونهای اتکاپذیر.

بهای تمام شده را نمیتوان محاسبه کرد مگر از طریق یک سیستم هزینهیابی فوق قوی برای محاسبه و تفکیک حقوق و دستمزد. یکی از شروط محاسبه بهای تمام شده، مشخص بودن جریان منافع است. یک سیستم مناسب جهت محاسبهی هزینههایی که جهت ایجاد دارایی نامشهود به وجود آمده اند.

بهای تمام شده دارایی نامشهود ایجاد شده در واحد تجاری

بهای تمام شده:

مجموع مخارج واقع شده از تاریخی میباشد که دارایی نامشهود برای اولین بار معیارهای شناخت را احراز میکند.

۱)دارایی ایجاد شده در واحد تجاری غیر از سرقفلی

بهای تمام شده:

برای ارزیابی اینکه دارایی نامشهود ایجاد شده داخلی حائز معیارهای شناخت است، واحد تجاری ایجاد دارایی را در دو گروه زیر طبقهبندی میکند:

- مرحله تحقیق: هزینه دوره

- مرحله توسعه: درصورت احراز شرایط استاندارد ← دارایی نامشهود

مرحله تحقیق: پژوهشی نو، و برنامه ریزی شده که با هدف کسب دانش علمی یا فنی جدید انجام میشود.

مرحله تحقیق = هزینه دوره

- نمی تواند وجود دارایی نامشهودی که منافع اقتصادی آتی ایجاد خواهد کرد را اثبات کند.

- جریانات نقدی آتی نصیب شرکت نمیشود.

نمونه فعالیتهای تحقیقاتی

- فعالیتهای با هدف دستیابی به دانش جدید

- جستجو برای ارزیابی و انتخاب نهایی موارد کاربرد یافتههای تحقیق یا سایر دانشها

- فرموله کردن، طراحی، ارزیابی، انتخاب نهایی برای جایگزینهای ممکن مواد، تجهیزات، محصولات، فرایندها، سیستمها یا خدمات جدید

عدم شناخت هزینههای گذشته به عنوان دارایی

مخارج مربوط به تحصیل یا ایجاد اقلام نامشهود که در صورتهای مالی قبل به عنوان هزینه شناسایی شده است، نباید بعدا به عنوان بخشی از بهای تمام شده یک دارایی نامشهود شناسایی شود.

جهت انجام تحقیقات برای ایجاد دارایی نامشهود هزینههایی صورت میگیرد که پس از گذشت زمان اطمینان حاصل میشود که این هزینهها و تحقیقات به طور قطعی باعث ایجاد آن دارایی میشود اما ممکن است که این تحقیقات چند سال طول بکشد که در طی این سالها ملزم به پرداخت هزینههای مختلف از جمله حقوق دستمزد میباشیم. زمانی که دارایی نا مشهود ایجاد شد اجازه نداریم هزینههایی که در صورتهای مالی تحت عنوان هزینه به ثبت رساندیم برگشت زده و تحت عنوان د ارایی ثابت نامشهود عنوان کنیم.

مرحله توسعه:

بکارگیری دستاوردهای تحقیقاتی یا سایر دانشها در قالب یک طرح برای تولید مواد، تجهیزات، محصولات، فرآیندها، سیستمها یا بهسازی اساسی مواردی که قبلا تولید یا ارائه گردیده و یا استقرار یافته است، پیش از آغاز تولید یا کاربرد تجاری

شرایط مخارج توسعه قابل انتصاب به دارایی بند ۴۴

۱- قصد تکمیل دارایی و امکان تکمیل فنی دارایی برای استفاده یا فروش (امکان تکمیل فنی: طرح با جزئیات کامل آماده است)

۲- توانایی واحد تجاری برای استفاده و فروش دارایی نامشهود و اندازه گیری مخارج قابل انتساب به دارایی نامشهود (توانایی به منظور کنترل کسب منافع و قدرت و محدود کردن دیگران برای استفاده از آن)

۳- اثبات کسب منافع اقتصادی آتی توسط دارایی نامشهود (وجود بازار).

۴- دسترسی به منابع کافی، مالی و سایر منابع برای تکمیل، توسعه و استفاده یا فروش دارایی (طرح تجاری) – (ساپورت شدن از سمت یک اعتبار دهنده)

نکتهای که قابل توجه میباشد بدین شرح است که ممکن است برای ایجاد یک دارایی هزینههای بسیاری صورت گیرد که در آخر باعث ایجاد دارایی نیز شود اما به هر دلیلی متوقف شود که باید میزان هزینه را مستقیما به حساب زیان بست.

نمونه فعالیتهای مرحله توسعه

۱- طراحی، ساخت، آزمایش نمونهها و مدلهای قبل از مرحله تولید یا استفاده

۲-طراحی تجهیزات، الگوها و قالبها بر اساس فناوری جدید

۳- طراحی و ساخت و بهره برداری از تجهیزات نمونهسازی در حدی که از نظر اقتصادی، تولید تجاری تلقی نشود

۴- طراحی ساخت و آزمایش جایگزین انتخابی مواد خام، تجهیزات، محصولات، فرایندها، سیستمها یا خدمات جدید یا بهسازی شده

تمایز بین تحقیق و توسعه چگونه است؟

شما زمانی که وارد مرحله توسعه میشوید به دلیل پیشرفت بالا نسبت به مرحله تحقیق، به خوبی متوجه تفاوت میان ۲ مرحله میشوید اما استاندارد حسابداری ایران با فرض اینکه ممکن است شما نتوانید تمایز بین دو مرحله قائل شوید فرض را بر تحقیق گذاشته و هزینه دوره را ملزم به شناسایی میداند.

نکته استاندارد

چنانچه نتوان مرحله تحقیق را از مرحله توسعه یک پروژه داخلی ایجاد دارایی نامشهود تمیز داد، در این صورت فرض میشود مخارج پروژه در مرحله تحقیق واقع میشود.

نکات کلیدی

استاندارد به طور خاص اجازه نمیدهد داراییهای ایجاد شده در داخل واحد تجاری نظیر نامها و علائم تجاری، روزنامهها به حساب دارایی منظور شود. (هزینه دوره). استاندارد شناسایی دارایی نامشهود ایجاد شده در داخل واحد تجاری را تا حدی که بتوان مخارج آن را به مرحله توسعه یک پروژه تحقیق و توسعه نسبت داد مجاز میداند.

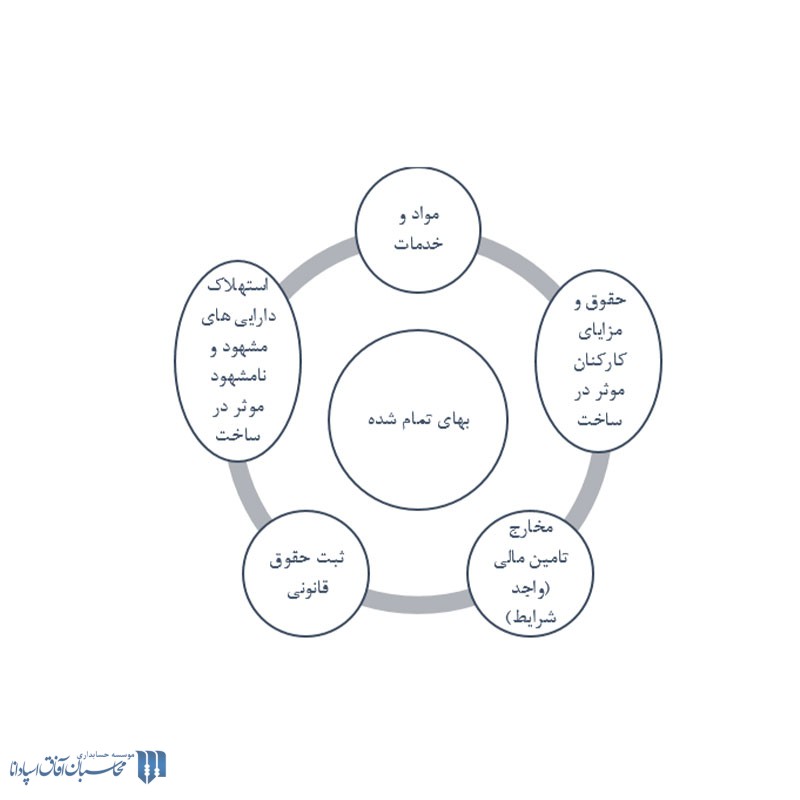

بهای تمام شده = مخارج توسعه (بر اساس معیار شناخت)

مخارج مستقیم و غیر مستقیم (به دلیل اینکه در حال ساخت دارایی نامشهود هستیم، میتوانیم مخارج را به بهای تمام شده ثبت بزنیم)

- حقوق و دستمزد مستقیم کارکنان که در آمادهسازی دارایی مشغولاند.

- حقالزحمه خدمات حقوقی

- مواد و خدمات استفاده شده برای ایجاد دارایی نامشهود

- استهلاک حق اختراع یا امتیاز برای ساخت دارایی

- استهلاک داراییهای ثابت مشهود مورد استفاده برای ساخت دارایی

هزینه استهلاک معمولا هزینه است اما همیشه هزینه نیست و گاهی اوقات به بهای تمام شده دارایی جذب میشود. بر فرض مثال ما دارای یک کارخانه با فعالیت گسترده بوده که از نرمافزار حسابداری آرپا استفاده میکنیم که در حسابداری، نرمافزار را مستهلک میکنیم و این استهلاک را به قسمت سربار ساخت ثبت میزنیم که سربار ساخت یکی از آیتمهایی است که به موجودی تمام شده اضافه میشود.

مخارجی که میتوانیم به بهای تمام شده ببریم شامل چه مواردی است؟

-

- مخارج فعالیت مهندسی برای پیشبرد طراحی محصول تا مرحله تولید

- بهای تمام شده ایجاد یک حق اختراع

- مخارج قانونی تحمل شده در ارتباط با حفظ و مراقبت از حق اختراع

- حقوق انحصاری استفاده از تولید محصول

مخارج چه زمانی هزینه دوره محسوب میشوند؟

مخارج چه زمانی هزینه دوره محسوب میشوند؟

- پرداختهای سالانه انجام شده طبق فرانشیز

- مخارج مربوط به ایجاد محصول فرآیند یا ایدههایی که بعدها منجر به حق اختراع میشود (یعنی فعلا در مرحلهی تحقیق است که ممکن است بعدا منجر به دارایی شود)

- آموزش کارکنان، تبلیغات، زیانهای عملیاتی اولیه، مخارج متحمل شده دارایی آماده بهرهبرداری که هنوز استفاده نشده

تبلیغات همیشه هزینه نیست

اگر هزینهها کم اهمیت بوده و دارای منافع اقتصادی آتی برای ما نباشد، هزینه محسوب میشود. اما بر فرض مثال پدیده شاندیز قبل از مرحلهی بهره برداری تبلیغات گستردهای انجام داد که باعث ایجاد برند برای شرکت شد. به دلیل اینکه این تبلیغات برای آن شرکت ایجاد دارایی و برند میکند استاندارد حسابداری این هزینه را ملزم به اضافه کردن به بهای تمام شده میداند. به دلیل پیشرفت از سمت عصر صنعتی به عصر دانش، تمرکز بر روی جذب مشتری است و همانند گذشته توجه صرفا فقط بر روی تولید نیست.

سرقفلی

سرقفلی ایجاد شده در واحد تجاری:

هرچند که به منافع اقتصادی آتی کمک میکند، اما دارایی نامشهود شناسایی نمیشود.

دلایل عدم شناسایی سرقفلی ایجاد شده به عنوان دارایی

- حقوق قابل کنترل نیست.

- منافع اقتصادی آتی مشخصی ایجاد نمیکند. (نمیتوانید اثبات کنید که این میزان درآمد به دلیل وجود برند میباشد)

- بهای تمام شده آن نیز به گونهای اتکاپذیر قابل اندازهگیری نیست.

بر فرض مثال به کدام دلیل میزان۰۰۰/۰۰۰/۰۰۰/۱ تومان برای موسسه محاسبان سرقفلی ایجاد شده است؟ وجود پرسنل، مدرسان، ساعت کاری؟

با توجه به مثال بالا به این دلیل که نمیتوانیم اثبات کنیم سرقفلی به چه دلیل به وجود آمده است، موجب عدم شناسایی میشود.

نکته کاربردی استاندارد در مورد مخارج

- هزینههایی به بهای تمام شده اضافه میشود که باعث افزایش سطح عملکرد دارایی شود. برای مثال کالایی در صورت خرید نسیه ۱۰۰۰ تومان و در صورت خرید نسیه مبلغ ۱۵۰۰ تومان میباشد که در صورت خرید نسیه کالا به مبلغ ۱۰۰۰ تومان ثبت شده و ۵۰۰ تومان مابقی به عنوان هزینه بهره ثبت میشود

خرید اعتباری:

- در صورت خرید اعتباری بهای تمام شده معادل بهای نقدی است.

مابهالتفاوت:

سود تضمین شده (هزینه دوره) یا به بهای تمام شده اضافه میشود!

- مخارج تحمل شده برای استفاده و یا بکارگیری مجدد دارایی نامشهود در مبلغ دفتری دارایی منظور نمیشود؟

2) بهای تمام شده به صورت جداگانه

- قیمت خرید – تخفیفات

- عوارض و مالیات غیر قابل استرداد

- مخارج مستقیم و غیر مستقیم که برای آمادهسازی دارایی لازم است.

بهای تمام شده دارایی نامشهود = (قیمت خرید – تخفیفات) + مالیات و عوارض غیر قابل استرداد+ مخارج مستقیم و غیر مستقیم (با شرط ضروری بودن به مرحله آماده سازی)

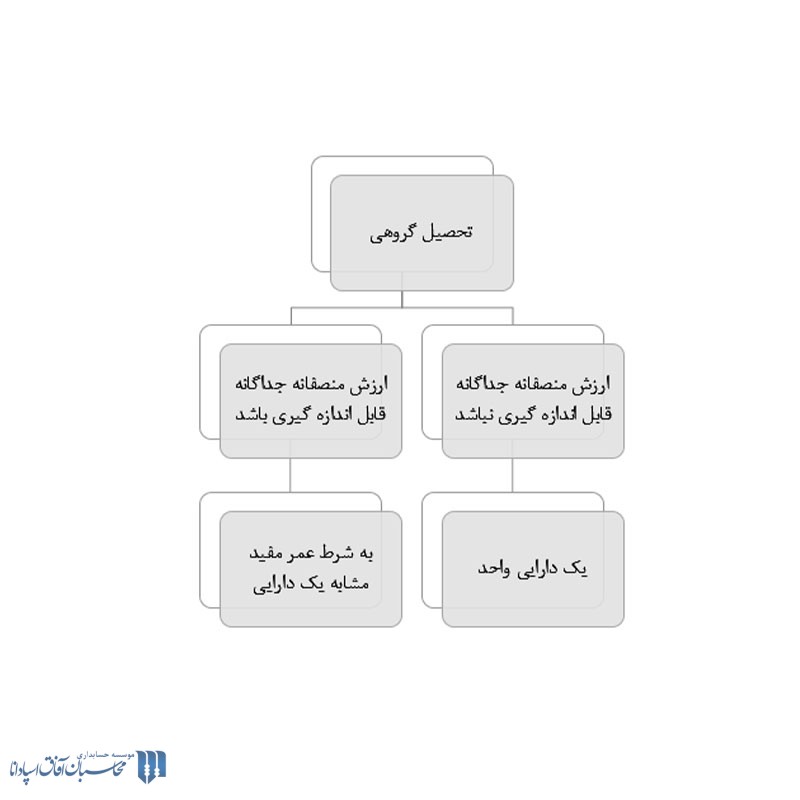

زمانی که در زمان خرید بتوانیم دارایی نامشهود را تفکیک کنیم، به ارزش منصفانه ثبت میزنیم اما ممکن است زمانی نتوانیم ارزش منصفانه گروهی از داراییهای نامشهودی که خریداری کردهایم را جدا کنیم، در این حالت استاندارد به ما اجازه میدهد که تمامی آن داراییها را طبق نام و علائم تجاری به عنوان یک واحد دارایی شناسایی کنیم.

نام تجاری و علامت تجاری یک اصطلاح است برای مجموعهای از داراییهای نامشهودی که به صورت گروهی خریداری میکنیم اما نمیتوانیم آنها را تفکیک کنیم که تحت عنوان داراییهای مکمل نام برده میشوند.

فرض کنید یک نام تجاری مخصوص چشمه دماوند دارید که این نام تجاری بدون آن چشمه هیچ ارزشی ندارد بنابراین نام تجاری و چشمه با یکدیگر دخیل هستند و امکان جداسازی وجود نداردکه تحت عنوان داراییهای مکمل نام برده میشوند و گروهشان را به اسم نام تجاری ثبت میکنند. حال اگر توانستید آن گروه را خریداری کنید و ارزش منصفانه آن را مشخص کنید در صورتی میتوانید علامت تجاری را تحت عنوان یک دارایی به ثبت برسانید که عمر مفیدشان شبیه به یکدیگر باشد.

۳)تحصیل از طریق ترکیب تجاری

بهای تمام شده:

بر اساس ارزش منصفانه آن در تاریخ تحصیل

تشخیص ارزش منصفانه

- بازار فعال داشته باشد

- فاقد بازار فعال باشد.

بازار فعال

بهای تمام شده دارایی= قیمت بازار

فاقد بازار فعال

ملاک اندازه گیری است.

حالت اول: دارای ارزش منصفانه

دارایی= مبلغ نقد زمان تحصیل

حالت دوم: فاقد ارزش منصفانه

دارایی شناسایی نمیشود بلکه بخشی از سر قفلی محاسبه میشود.

تحصیل از طریق معاوضه

۱- دارای محتوای تجاری باشد:

بهای تمام شده دارایی تحصیل شده:

- ارزش منصفانه دارایی واگذار شده + سرک نقدی

- شناسایی سود و زیان

۲- فاقد محتوای تجاری باشد:

- بهای تمام شده (مبلغ دفتری) دارایی واگذار شده

- سود و زیان شناسایی نمیشود

تحصیل گروهی دارایی نامشهود تحصیل از طریق کمک های بلاعوض

تحصیل از طریق کمک های بلاعوض

- دارایی نامشهود= ارزش منصفانه:

دارایی نامشهود

درآمد اهدایی

- اگر بر اساس تعهد باشد:

دارایی نامشهود

درآمدهای انتقالی به دوره آتی

تنها جایی که بهای تمام شده هیچ جایگاهی ندارد در کمک های بلاعوض است.

نرم افزار خریداری شده

- خریداری برای فروش: موجودی کالا

- نگهداری شده برای اجاره به دیگران: دارایی نامشهود

- نرمافزار خریداری شده که مکمل سختافزار: دارایی مشهود

- نرمافزار که مکمل سختافزار نباشد: دارایی نامشهود

دارایی نامشهود

به عنوان بخشی از سختافزار نباشد

(نرمافزار حسابداری، نرمافزار اتوماسیون اداری)

دارایی ثابت مشهود

مکمل سختافزار باشد (سیستم عامل)

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟مشارکت رایگان.